KB 국민은행 사잇돌 중금리 대출 총정리

신용대출을 신청할 때 본인의 소득과 신용등급에 따라 대출을 받을 수 있는 종류가 다양해집니다. 고 신용자의 경우는 시중은행에서 연 3~5%대의 대출을 이용할 수 있지만 저신용자의 경우는 저축은행이나 대부업체 등의 아주 높은 고금리 대출을 어쩔 수 없이 받는 경우도 있습니다. 그리고 이 고 신용자와 저신용자의 사이의 신용의 가진 사람 예컨대 신용등급이 4~6등급 정도에 놓인 분들을 위한 중금리 신용 대출이 따로 있습니다. 이역시도 일종의 서민지원 대출이기 때문에 대출이 필요하시고 신용등급을 어느 정도 가지고 계신 분들께서는 사잇돌 중금리 대출에 대해 알아보시는 것도 방법 중 하나입니다.

KB 국민은행 사잇돌 중금리 대출

KB 국민은행 사잇돌 중금리 대출은 고금리와 저금리 사이 공백을 채워 서민의 생활안정자금을 지원하는 중금리 대출 상품중 하나입니다. 이 KB 국민은행 사잇돌 중금리 대출은 서민들의 생활의 안정을 도모하고 중·저신용자의 부담을 덜어주고 부득이한 상황에서 고금리 대출을 받는 것을 지양시키기 위해 만들어진 상품입니다.

KB 국민은행 사잇돌 중금리 대출 자격

KB 국민은행 사잇돌 중금리 대출을 받기 위해서는 우선적으로 서울보증보험(주)의 보험증권 발급이 가능한 급여소득자, 사업소득자, 공적연금소득자이어야 합니다.

본인이 급여소득자일 경우 지금의 현 직장에서 재직을 최소 6개월 이상 한 상태이어야 하며 연소득은 2천만 원 이상이 되어야 합니다.

사업소득자일 경우는 현재 하고계신 사업을 1년 이상 영위하여야 하며 연소득이 1천2백만 원 이상이 되어야 합니다.

끝으로 공적연금 예를 들어 국민연금, 공부원연금, 군인연금, 사학연금 등을 받고 계신 분들이라면 연금을 수령한 사실이 1회이상 되는 것을 증명하여야 하며, 연소득 1천2백만 원 이상이 되어야 합니다.

KB 국민은행 사잇돌 중금리 대출 금리 안내

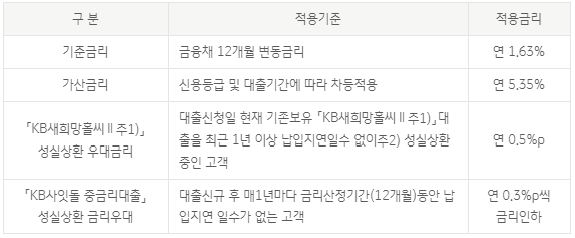

KB 국민은행 사잇돌 중금리 대출에 대한 금리는 대출 기간 5년 이상을 기준으로 했을때 연 7.08%로 책정이 되고 있으며, 신청자의 적용금리는 신용평가등급에 따라 산출된 기본금리와 우대금리에 따라 차등 적용되며, 실제 적용금리는 대출신청 영업점으로 상담하셔야 확인하실 수 있습니다.

가산금리는 신청하시는 분의 신용등급 및 대출기간 등에 대한 심사를 통해 차등적으로 적용이 됩니다.

우대금리는 「KB새희망홀씨Ⅱ」성실상환자에 대해 연 0.5% p 적용됩니다.

KB 국민은행 사잇돌 중금리 대출 한도, 기간 및 상환방법

KB 국민은행 사잇돌 중금리 대출에 대한 신청이 승인이 되면 최대 2천만원 이내의 한도에서 대출이 가능합니다. 다만 서울보증보험(주)의 보증가능금액 이내에서 대출이 가능하다는 점 참고하시기 바랍니다.

KB 국민은행 사잇돌 중금리 대출의 대출기간은 12개월 이상에서 60개월 이내에서 가능하며 월 단위로 대출 기간을 신청할 수 있고, 중도에 대출금을 상환하게 되더라도 조기상환 수수료는 면제입니다.

이 KB 국민은행 사잇돌 중금리 대출의 상환 방법은 원(리)금균등 분할상환으로 상환하게 되며 별도로 거치기간을 가질 수는 없습니다. 원리금균등 분할상환 방법은 매월 이자지급일에 동일한 할부금을 상환하는 것이고, 원금균등 분할상환은 매월 이자지급일에 이자 및 동일한 할부 원금을 상환하는 방법인 점 참고 바랍니다.

KB 국민은행 사잇돌 중금리 대출 필요서류

- 본인 신분증(주민등록증, 운전면허증, 국내 발행 여권 등)

- 재직 및 소득증빙 서류(대출실행일 기준 1개월 이내 발급분)

- 급여소득자 : 재직증명서, 근로소득 증빙서류

- 사업소득자 : 사업자등록증, 사업소득 증빙서류

- 연금소득자 : 연금수급권자 확인서(또는 증명서), 연금수령 통장(연금수령액이 표기되지 않은 경우)

- 기타 필요서류

이상으로 KB 국민은행 사잇돌 중금리 대출에 대해 알아보았습니다. KB 국민은행 사잇돌 중금리 대출은

고신용자와 저신용자 사이에 있는 분들을 위한 대출이며 고금리 대출을 받으시려는 분들에게 추천되는 금융 상품입니다. 하지만 이역시도 대출의 한 종류이기 때문에 대출을 결정하시기 전 본인의 상환 능력과 발생되는 이자를 갚을 조건이 충분한지 한번더 확인하시고 결정하시기 바랍니다.

'재테크정보' 카테고리의 다른 글

| 하나은행 사잇돌 중금리 대출 총정리 (0) | 2019.12.03 |

|---|---|

| 우리은행 사잇돌 중금리 대출 총정리 (0) | 2019.12.02 |

| 제주은행 새희망홀씨 대출 자격, 한도 및 기간 총정리 (0) | 2019.12.01 |

| KJB 광주은행 새희망홀씨 대출 자격, 한도 및 기간 총정리 (0) | 2019.12.01 |

| BNK 부산은행 새희망홀씨 대출 자격, 한도 및 기간 총정리 (0) | 2019.12.01 |